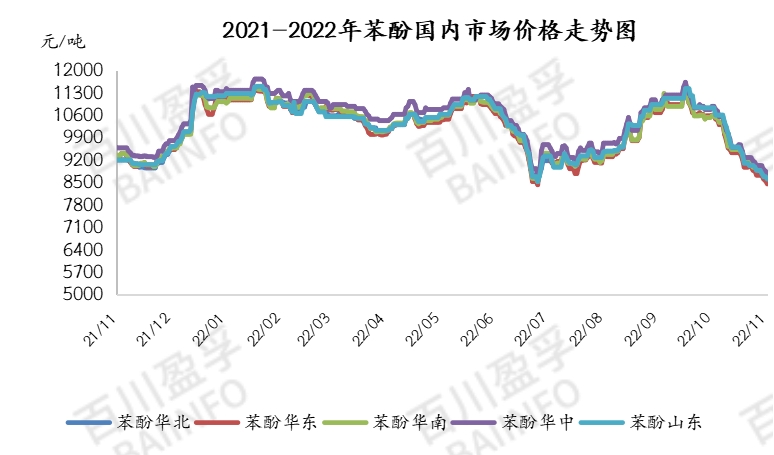

Ekde novembro, la prezo de fenolo en la enlanda merkato daŭre malaltiĝis, kun averaĝa prezo de 8740 juanoj/tuno antaŭ la fino de la semajno. Ĝenerale, la transporta rezisto en la regiono ankoraŭ daŭris en la lasta semajno. Kiam la sendo de la transportisto estis blokita, la fenola oferto estis singarda kaj malalta, la malsuprenfluaj terminalaj entreprenoj havis malbonajn aĉetojn, la surloka liverado estis nesufiĉa, kaj la sekvado de faktaj mendoj estis limigita. Ĝis tagmezo de la pasinta vendredo, la prezo defenoloen la ĉefa merkato estis 8325 juanoj/tuno, 21.65% pli malalta ol tio en la sama periodo de la pasinta monato.

Lastan semajnon, la internacia merkata prezo de fenolo en Eŭropo, Ameriko kaj Azio malfortiĝis, dum la prezo de fenolo en Azio malaltiĝis. La prezo de fenolo CFR en Ĉinio falis je 55 al 1009 usonaj dolaroj/tuno, la prezo de CFR en Sudorienta Azio falis je 60 al 1134 usonaj dolaroj/tuno, kaj la prezo de fenolo en Barato falis je 50 al 1099 usonaj dolaroj/tuno. La prezo de fenolo en la usona merkato restis stabila, dum la FOB-prezo en la Golfo de Usono stabiliĝis al 1051 usonaj dolaroj/tuno. La prezo de fenolo en la eŭropa merkato altiĝis, la FOB-prezo en Roterdamo falis je 243 al 1287 usonaj dolaroj/tuno, kaj la FD-prezo en Nordokcidenta Eŭropo altiĝis je 221 al 1353 eŭroj/tuno. La internacia merkato estis dominita de prezmalkresko.

Provizoflanko: fabriko por fenolo kaj ketono en Ningbo kun kapacito de 650 000 tunoj/jaro estis fermita por riparado, fabriko por fenolo kaj ketono en Ĉangŝuo kun kapacito de 480 000 tunoj/jaro estis fermita por riparado, kaj fabriko por fenolo kaj ketono en Huizhou kun kapacito de 300 000 tunoj/jaro estis refunkciigita, kio negative influis la merkaton de fenoloj. La specifa tendenco daŭre sekvas. Komence de la pasinta semajno, la stoknivelo de hejmaj fenolaj fabrikoj malpliiĝis kompare kun tiu fine de la pasinta semajno, kun stoknivelo de 23 000 tunoj, 17,3% malpli ol tiu fine de la pasinta semajno.

Mendoflanko: La aĉetado de la terminalfabriko ne estas bona ĉi-semajne, la pensmaniero de la kargoposedantoj estas malstabila, la oferto daŭre malfortiĝas, kaj la merkata spekulado estas nesufiĉa. Antaŭ la fino de ĉi tiu semajno, la averaĝa malneta profito de fenolo estis ĉirkaŭ 700 juanojn/tunon malpli ol tiu de la antaŭa semajno, kaj la averaĝa malneta profito de ĉi tiu semajno estis ĉirkaŭ 500 juanojn/tunon.

Kosto-flanko: Lastan semajnon, la enlanda merkato de pura benzeno malaltiĝis. La prezo de la enlanda merkato de pura benzeno daŭre malaltiĝis, la prezo de stireno malforte malaltiĝis, la merkata pensmaniero estis malplena, la komercado en la merkato estis singarda, kaj la transakcio estis meza. Vendrede posttagmeze, la fina intertraktado rilatis al 6580-6600 juanoj/tuno; La prezcentro de la merkato de pura benzeno en Ŝandongo malaltiĝis, la subteno de la postflua postulo estis malforta, la rafineja pensmaniero malfortiĝis, kaj la loka rafinada oferto daŭre malaltiĝis. La ĉefa referenco estis 6750-6800 juanoj/tuno. La kosto ne sufiĉas por subteni la merkaton de fenolo.

Ĉi-semajne, oni planas rekomenci fenolan kaj ketonan fabrikon en Ĉangŝuo kun kapacito de 480 000 tunoj jare, kaj oni atendas pliboniĝon de la provizo. La laŭflua postulo daŭre bezonos nur aĉeton, kio ne sufiĉas por subteni la fenolan merkaton. La prezo de la kruda materialo pura benzeno povus daŭre malaltiĝi, la prezo de propileno en la ĉefa merkato daŭre stabiliĝos, la ĉefa prezintervalo fluktuos inter 7 150 kaj 7 400 juanoj/tuno, kaj la kostosubteno ne sufiĉas.

Ĝenerale, la provizo de fenolaj kaj ketonaj entreprenoj pliiĝis, sed la mendoflanko estis malvigla, la intertraktada etoso estis nesufiĉa sub la malfortaj fundamentoj de provizo kaj mendo, kaj la mallongdaŭra malforteco de fenolo estis solvita.

Chemwinestas kompanio pri komercado de kemiaj krudmaterialoj en Ĉinio, situanta en la Nova Areo Pudong de Ŝanhajo, kun reto de havenoj, terminaloj, flughavenoj kaj fervoja transporto, kaj kun kemiaj kaj danĝeraj kemiaj stokejoj en Ŝanhajo, Kantono, Jiangyin, Dalian kaj Ningbo Zhoushan, Ĉinio, stokante pli ol 50 000 tunojn da kemiaj krudmaterialoj tutjare, kun sufiĉa provizo, bonvenon aĉeti kaj demandi. chemwin retpoŝtadreso:service@skychemwin.comWhatsApp: 19117288062 Telefono: +86 4008620777 +86 19117288062

Afiŝtempo: 28-a de novembro 2022