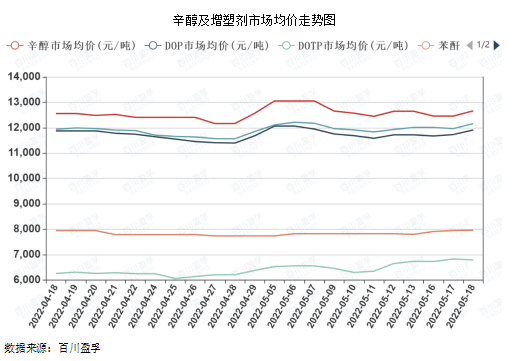

Lastan semajnon, oktanolo kaj ĝiaj ĉefaj krudmaterialaj plastigaj produktoj mallarĝiĝis je ŝoko. Ekde la pasinta vendredo, la ĉefa merkata oferto estis 12 650 juanoj/tuno. Samtempe, oktanola ŝoko influis la plastigajn merkatojn de DOP, DOTP kaj DINP altiĝantajn per la impeto.

Kiel videblas el la suba diagramo, la preza korelacio inter DOP kaj DOTP kaj oktanolo estas alta, ĉefe pro la alta produkta unuokonsumo de oktanolo inter la supre menciitaj plastigaj substancoj, kaj la preza korelacio kun ftala anhidrido kaj PTA estas relative malalta, kaj ankaŭ ekzistas ia malfruo.

Unu el la ĉefaj kialoj de la lastatempaj ŝokoj estas la atendata streĉiĝo de la provizo de oktanolo. Ekde la 12-a de majo, la nacia oktanola industrio komencis sian procezon je 94.20%, pli alten. Inkluzive de longdaŭra parkado de la aparato Jianlan en Ŝandongo ekde la fino de marto, la nordorienta kaj orienta Ĉinio lastatempe havas pliajn bontenadajn planojn, kio influos la provizon de oktanolo dum certa tempo. Due, la prezo de oktanolo estas baza referenco al la aŭkciaj prezoj de fabrikoj en Ŝandongo. La atmosfero de la oktanola merkato estas bona, la fabriko havas optimismajn atendojn, la aŭkcia prezo kreskis je 200 juanoj/tuno, kio pelis la ĉefajn prezojn alten. Krome, la nuna fabriko de butila alkoholo pli ol la efektivigo de la kontrakto, kaj en la kazo de la taga listigita prezo estas pli malalta ol la monata pagprezo, la entuziasmo de la subfluaj kaj perantoj ankaŭ pliboniĝos.

Oni atendas, ke la merkato de plastigaj substancoj daŭre subtenos la oscilantan tendencon en la dua duono de majo, kun intervalo de 200-400 juanoj/tuno.

Unue, la provizoflanko: nuntempe, la totala funkcia ŝarĝo de plastigaj aparatoj ne estas alta, plej multaj el ili konservas mezan ŝarĝon, parton de la aparatfazo malŝalti aŭ prizorgi, sed la totala provizo de plastigaj substancoj estas ankoraŭ relative abunda, la entreprena produkta stoko ne estas malalta.

Due, la flanko de la mendo: laŭ la statistikoj de la Nacia Agentejo pri Statistiko, la totalaj podetalaj vendoj de konsumvaroj en aprilo 2022 falis je 11.1% jare, en marto falis je 3.5% jare, marto kaj aprilo estis negativaj, ĉefe pro la nacia epidemio. La 17-an de majo, en Ŝanhajo, la 16 distriktoj de la urbo atingis nulan socian surfacon, la epidemio enkondukis inklinopunkton, socia produktado kaj vivordo iom post iom restariĝis meze kaj longtempe. Meze kaj longtempe, la ĉeno de plastiga industrio povus havi certan pozitivan akcelon.

Trie, la novaĵoj: influite de la regiona situacio, la probableco ke internaciaj naftoprezoj restu proksime de 100-110 usonaj dolaroj/barelo, ekzistas grava subtenrolo por kemiaj prezoj.

Kvare, la krudmateriala flanko: la prezoj de oktanolo kaj ftala anhidrido facile altiĝas kaj malfacile malaltiĝas, la longdaŭraj profitmarĝenoj de la plastigaj fabrikoj, kaj la subteno de la prezo de plastigaj fabrikoj ankaŭ estas pli evidentaj.

Ampleksa vidpunkto, pro la manko de forta merkata aĉetsubteno, ekde meze de marto, la ĉeno de la plastiga industrio ĉiam spertis mallongciklajn ŝanĝojn, ĉu supren aŭ malsupren, la daŭro estis relative mallonga. Post la laŭgrada malsigelado de Ŝanhajo, la socia likvideco de Orienta Ĉinio multe pliboniĝos. Aldone al la mendado kaj mendado, la profitnivelo sub la duobla subteno, oni taksas, ke la mallongdaŭra merkato facile altiĝas sed malfacile malaltiĝas. La prezaltiĝo povas daŭri iom da tempo. La daŭro de la suprenira prezmovado dependas de ĉu la mendado, kiu prokrastiĝis en la antaŭa periodo, povas esti finfine liberigita.

Afiŝtempo: 24-a de majo 2022