En la unua duono de ĉi tiu jaro, la enlanda merkato de epoksirezino malaltiĝis ekde majo. La prezo de likva epoksirezino falis de 27 000 juanoj/tuno meze de majo ĝis 17 400 juanoj/tuno komence de aŭgusto. En malpli ol tri monatoj, la prezo malaltiĝis je preskaŭ 10 000 juanoj, aŭ 36%. Tamen, la malkresko inversiĝis en aŭgusto.

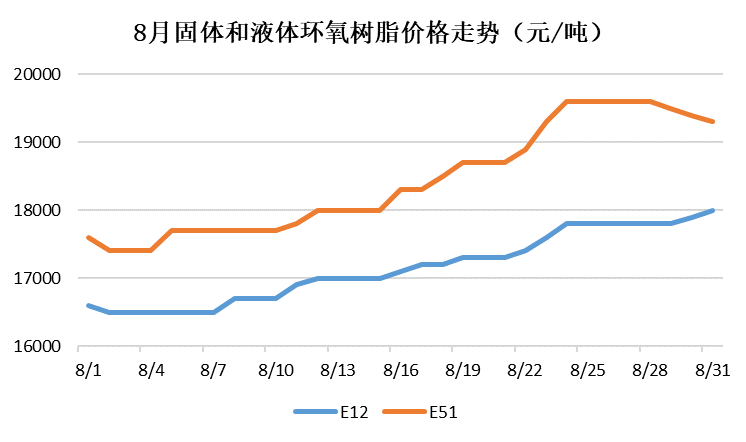

Likva epoksirezino: Pelita de la kosto kaj merkata resaniĝo, la enlanda merkato de likva epoksirezino daŭre altiĝis en aŭgusto, kaj daŭre altiĝis malforte en la lastaj tagoj de la monato, kun prezoj iomete falantaj. Antaŭ la fino de aŭgusto, la referenca prezo de likva epoksirezino en la orientĉina merkato estis 19 300 RMB/tuno, pliiĝo de 1 600 RMB/tuno, aŭ 9%.

Solida epoksirezino: Pro la kostokresko kaj la influo de la grandskala ĉesigo kaj produktadlimigo de fabrikoj de solidaj epoksirezinoj en la regiono Huangshan, la prezo de solida epoksirezino daŭre altiĝis kaj ne montris malsupreniran tendencon ĝis la fino de la monato. Antaŭ la fino de aŭgusto, la referenca prezo de solida epoksirezino en la merkato de Huangshan estis 18 000 RMB/tuno, pliiĝo de 1 200 RMB/tuno aŭ 7,2% jare.

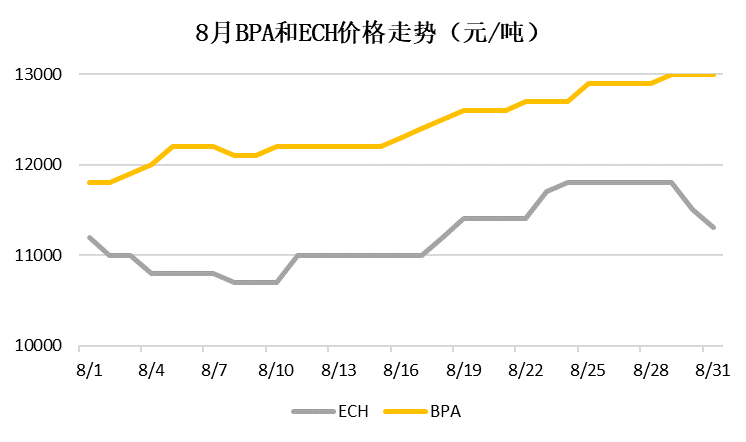

Bisfenolo A: La 15-an kaj 20-an de aŭgusto, la aparatoj de Yanhua kun polikarbono por 180 000 tunoj/jaro kaj Sinopec Mitsui kun 120 000 tunoj/jaro respektive ĉesis prizorgadon, kaj la prizorgada plano estis anoncita anticipe. La merkata cirkulado de BPA-produktoj malpliiĝis, kaj la prezo de BPA daŭre altiĝis en aŭgusto. Antaŭ la fino de aŭgusto, la referenca prezo de bisfenolo A en la merkato de orienta Ĉinio estis 13 000 juanoj/tuno, pliiĝo de 1 200 juanoj/tuno aŭ 10,2% kompare kun la pasinta monato.

Epiklorohidrino: Bonaj kaj malbonaj novaĵoj interplektiĝis en la merkato de epiklorohidrino en aŭgusto: unuflanke, la malalta nivelo de la prezoj de glicerolo alportis subtenon de la kostoj, kaj la resaniĝo de la merkato de epoksirezino en la merkato influis la merkatan etoson. Aliflanke, la komenca ŝarĝo de ciklaj klorrezinaj fabrikoj signife pliiĝis kaj la postulo je krudmaterialoj de la ĉesigo/limigita produktado de la solida rezina fabriko de Huangshan malpliiĝis. Sub la kombinita efiko de diversaj faktoroj, la prezo de epiklorohidrino restis je 10 800-11 800 RMB/tuno en aŭgusto. Antaŭ la fino de aŭgusto, la referenca prezo de propilena oksido en la merkato de orienta Ĉinio estis 11 300 RMB/tuno, preskaŭ senŝanĝa ekde la fino de julio.

Antaŭrigardante al septembro, la unuoj de Jiangsu Ruiheng kaj Fujian Huangyang iom post iom pliigos sian ŝarĝon, kaj la nova unuo de Shanghai Yuanbang estas atendata esti ekfunkciigata en septembro. La hejma provizo de epoksirezino daŭre kreskas, kaj la kontraŭdiro inter provizo kaj postulo fariĝas pli kaj pli akra. Rilate al kostoj: antaŭ meze de septembro, la du ĉefaj BPA-fabrikoj ankoraŭ ne rekomencis produktadon, kaj la merkato de BPA ankoraŭ havas altan probablecon de altiĝo; kun la pliiĝo de la funkciada rapideco de la solida rezina fabriko de Huangshan kaj la resalto de la prezo de glicerolo, la prezo de epiklorohidrino estas malalta kaj havas la eblecon altiĝi en septembro. Septembro apartenas al la tradicia pinta sezono por laŭflua venta energio, elektroniko kaj hejma dekoracio kaj konstrumaterialoj, kaj la laŭflua postulo estas atendata iom resaniĝi.

Chemwinestas kompanio pri komercado de kemiaj krudmaterialoj en Ĉinio, situanta en la Ŝanhaja Pudong Nova Areo, kun reto de havenoj, terminaloj, flughavenoj kaj fervoja transporto, kaj kun kemiaj kaj danĝeraj kemiaj stokejoj en Ŝanhajo, Kantono, Jiangyin, Dalian kaj Ningbo Zhoushan, Ĉinio, stokante pli ol 50 000 tunojn da kemiaj krudmaterialoj tutjare, kun sufiĉa provizo, bonvenon aĉeti kaj demandi. chemwinretpoŝto:service@skychemwin.comWhatsApp: 19117288062 Telefono: +86 4008620777 +86 19117288062

Afiŝtempo: 2-a de septembro 2022