En la tria trimestro, la provizo kaj postulo de la akrilonitrila merkato estis malfortaj, la fabrikaj kostoj estis evidentaj, kaj la merkata prezo resaltis post falo. Oni atendas, ke la malsuprenflua postulo de akrilonitrilo pliiĝos en la kvara trimestro, sed ĝia propra kapacito daŭre kreskos, kaj laPrezo de akrilonitrilopovas resti malalta.

La prezoj de akrilonitrilo resaltis post falo en la tria kvaronjaro

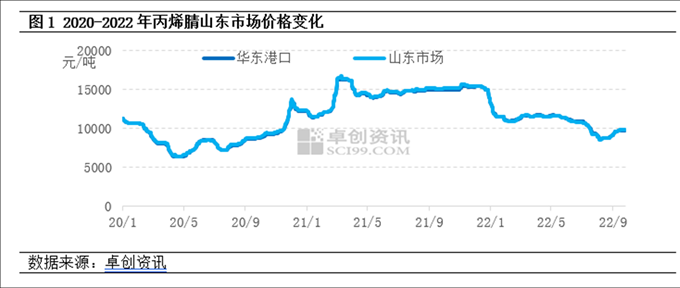

La tria kvaronjaro de 2022 altiĝis post la malkresko en la tria kvaronjaro de 2022. En la tria kvaronjaro, la provizo kaj postulo de akrilonitrilo iom post iom malpliiĝis, sed la premo de la fabrikaj kostoj estis evidenta. Post kiam la prizorgaj kaj ŝarĝreduktaj operacioj de la fabrikanto pliiĝis, la prezpensmaniero signife plifortiĝis. Post la kresko de 390 000 tunoj da akrilonitrilo en la unua duono de ĉi tiu jaro, la laŭflua produktado nur kreskis je 750 000 tunoj da ABS-energio, kaj la konsumo de akrilonitrilo pliiĝis je malpli ol 200 000 tunoj. En la kunteksto de malstrikta provizo en la akrilonitrila industrio, la fokuso sur merkataj transakcioj iomete malpliiĝis kompare kun la dua kvaronjaro. Je la 26-a de septembro, la averaĝa prezo de la akrilonitrila merkato de Ŝandongo en la tria kvaronjaro estis 9 443 juanoj/tuno, malpliiĝo de 16,5% monate post monato.

Provizoflanko: En la unua duono de ĉi tiu jaro, Lihua Yijin rafinis 260 000 tunojn da nafto, kaj la nova kapacito de Tianchen Qixiang estis 130 000 tunoj. La kresko de la laŭflua postulo estis pli malalta ol la provizo. Ekde februaro de ĉi tiu jaro, akrilonitril-fabrikoj daŭre perdis monon, kaj la entuziasmo de iuj fabrikantoj malpliiĝis. En la tria trimestro, multaj aroj de akrilonitril-unuoj estis riparitaj en Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical kaj Tianchen Qixiang, kaj la industria produktado falis akre de monato al monato.

Mendoflanko: La profiteco de ABS signife malfortiĝis, eĉ perdis monon en julio, kaj la entuziasmo de fabrikantoj komenci konstruadon signife malpliiĝis; En aŭgusto, estis multe da varma vetero en la somero, kaj la komenca ŝarĝo de akrilamida fabriko iomete malpliiĝis; En septembro, la Nordorienta Akrila Fibra Fabriko estis reviziita, kaj la industrio komencis funkcii malpli ol 30%.

Kosto: la averaĝa prezo de propileno kiel ĉefa krudmaterialo kaj sinteza amoniako malpliiĝis je 11,8% kaj 25,1% respektive

Akrilonitrilaj prezoj povus resti malaltaj en la kvara trimestro

Provizo: En la kvara trimestro, oni atendas stokadon kaj produktadon de pluraj aroj da akrilonitril-unuoj, inkluzive de 260 000 tunoj da Liaoning Jinfa, 130 000 tunoj da Jihua (Jieyang) kaj 200 000 tunoj da CNOOC Dongfang Petrochemical. Nuntempe, la funkcia ŝarĝo de la akrilonitril-industrio falis al relative malalta nivelo, kaj estas malfacile signife redukti la funkcian ŝarĝon en la kvara trimestro. Oni atendas pliiĝon de la provizado de akrilonitril.

Mendoflanko: La ABS-kapacito en la malsuprenflua merkato intense kreskas, kun ĉirkaŭkalkulata nova kapacito de 2.6 milionoj da tunoj; Krome, oni atendas, ke nova kapacito de 200 000 tunoj da butadieno-akrilonitrila latekso estos produktita, kaj oni atendas, ke la postulo je akrilonitrilo pliiĝos, sed la kresko de la postulo estas malpli ol la kresko de la provizo, kaj la baza subteno estas relative limigita.

Rilate al kostoj: la prezoj de propileno kaj sinteza amoniako, la ĉefaj krudmaterialoj, supozeble malaltiĝos post altiĝo, kaj la averaĝaj prezoj en la tria kvaronjaro eble ne multe diferencos. La akrilonitrila fabriko daŭre perdis monon, kaj la kosto ankoraŭ subtenis la prezon de akrilonitrilo.

Nuntempe, la merkato de akrilonitrilo alfrontas la problemon de trokapacito. Malgraŭ la duobla kresko de provizo kaj postulo en la kvara trimestro, oni atendas, ke la kresko de postulo estos pli malalta ol tiu de provizo. La situacio de malstrikta provizo en la akrilonitrila industrio daŭras, kaj la premo sur kostoj ankoraŭ ekzistas. La merkato de akrilonitrilo en la kvara trimestro ne havos evidentan optimisman atendon, kaj la prezo povus resti malalta.

Afiŝtempo: 28-a de septembro 2022